ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის საერთაშორისო სამეცნიერო

მოსახლეობის დანაზოგების როლი ეკონომიკაში და მისი ტრანსფორმაცია

ანოტაცია. კაცობრიობის ევოლუციის ყოველ მომდევნო ეტაპთან ერთად, სამეცნიერო ცოდნის დაგროვების კვალობაზე, მოსახლეობის დანაზოგების ცნების გაგება უფრო კომპლექსური და მრავალასპექტიანი გახდა. ნაშრომში განხილულია მოსახლეობის დანაზოგების ფორმირების განსხვავებული ხერხები, ფუნქციები, დამზოგველ ქცევაზე მოქმედი ფაქტორები, შემნახველი ქვოტა, შემნახველი ფუნქციის მოდიფიკაციები, თანამედროვე შემნახველი პროცესების განმსაზღვრელი ფაქტორები. აქცენტი კეთდება სხვადასხვა ქვეყანაში დაზოგვის სტრატეგიებსა და ინსტრუმენტებზე, საფრთხეებსა და გამოწვევებზე, რაც დაზოგვის პროცესებს აფერხებს. ნაშრომში განსაკუთრებული ყურადღება ეთმობა მოსახლეობის დანაზოგების საკითხს საქართველოში.

საკვანძო სიტყვები: მოსახლეობის დანაზოგები, დანაზოგების ფუნქციები, შემნახველი ქვოტა, მთლიანი შიდა დანაზოგი, დაგროვებითი საპენსიო სქემა.

შესავალი

მსოფლიო ცივილიზაციურმა პროცესებმა უშუალო გავლენა მოახდინა მოსახლეობის დანაზოგის არსის გაგებაზე. თუ ძველი აღმოსავლეთის მეცნიერები დანაზოგების ფორმირებაში პრიორიტეტს ანიჭებდნენ მისი დაგროვების ზნეობრივ მხარეს, ანტიკურ პერიოდში - ნატურალურ-სამეურნეო და ფულად ურთიერთობებს, რაც აღმოცენდება დაგროვების პროცესში, შუა საუკუნეების მეცნიერებმა კი წინა პლანზე დააყენეს ქრისტიანული და ეთიკური ასპექტები, თანამედროვე მკვლევრების ანალიზის ცენტრში კი დანაზოგების მაკროეკონომიკური არსის რთული ასპექტებია.

ამასთან, უნდა აღვნიშნოთ, რომ სხვადასხვა წყაროში კატეგორია - ,,მოსახლეობის დანაზოგები“, განიხილება ,,მოსახლეობის ფულადი დანაზოგების“ ანალოგად, მაგრამ განსახილველი ცნებების არსში ჩადებულია დანაზოგის დაგროვების აბსოლუტურად განსხვავებული ფორმები. გარდა ამისა, ზოგიერთ ნაშრომში შეიძლება გამოყენებული იყოს ტერმინები - ,,შინამეურნეობების დანაზოგები“ და ,,პირადი დანაზოგები“. მოცემულ შემთხვევაში, დანაზოგების არსის შეფასებისას ხდება ინდივიდუალური და ოჯახური მიდგომის დაყოფა.

დანაზოგების მაკროეკონომიკური არსი

ტერმინი - ,,მოსახლეობის დანაგროვი“, უფრო ტევადია, ვიდრე ,,მოსახლეობის დანაზოგები“, რამეთუ მოიცავს და გულისხმობს აქტივების ფართო სპექტრს - მატერიალური, თუ სხვა სახეობის რესურსებს, მაშინ როცა ,,მოსახლეობის დანაზოგი“ ტრადიციულად გულისხმობს და ავტორების უმეტესობის მიერ განიხილება როგორც ,,მოსახლეობის დანაგროვის“ ფულადი მდგენელი.

ყოველ მომდევნო ეპოქაში, განსახილველ სფეროში სამეცნიერო ცოდნის თანდათანობით დაგროვებასთან ერთად, დანაზოგების ცნების გაგება უფრო კომპლექსური და მრავალასპექტიანი გახდა.

ჯ. კეინზის მოსაზრებით, დანაზოგები მოხმარებაზე ხარჯებზე - შემოსავლების გარდა - მეტია, მოხმარება პირველადი დანაზოგის სიდიდეს განსაზღვრავს, დანაზოგის ფორმა კი - ფულადია.

მოსახლეობის დანაზოგში იგულისხმება ქვეყნის ეროვნული სიმდიდრის ერთობლიობის ის ნაწილი, რაც იმყოფება ფიზიკური პირების (შინამეურნეობების) განკარგულებაში ან პირდაპირი (არაპირდაპირი) კონტროლის ქვეშ და წარმოდგენილია სხვადასხვა დონის ლიკვიდურობის აქტივებით, ასევე, ფორმირებულია შენახვის ან/და ინვესტირების მიზნით.

მოცემული განსაზღვრება მიუთითებს დანაზოგების როლზე ეროვნულ, ანუ ცალკეული სახელმწიფოების დონეზე. ამ შემთხვევაში უნდა ვიმსჯელოთ იმის თაობაზე, რომ მოსახლეობის დანაზოგები სახელმწიფოს მთლიანი საფინანსო სისტემის განუყოფელი ნაწილია, მათ შორის - ქვეყნის საბანკო სექტორის ერთ-ერთი წამყვანი რესურსი.

თანამედროვე სამყაროში მოსახლეობა დანაზოგების ფორმირების მრავალფეროვან ხერხს ფლობს. პრინციპული მომენტი ის არის, რომ დანაზოგების ფორმირების მთელი მრავალფეროვნება დინამიკურია დროში. ამა თუ იმ პერიოდში ხდება დანაზოგების ,,გადადინება“ ფულადი ფორმიდან ქონებრივში და პირიქით, იცვლება კომერციულ ბანკებში აკუმულირებული ფულადი სახსრების სიდიდე. ბანკებს მოსახლეობისთვის მიმზიდველი საპროცენტო-ფასობრივი და სადეპოზიტო-აკუმულაციური სტრატეგიების რეალიზებით შეუძლიათ არსებითი გავლენა მოახდინონ აღნიშნული პროცესების დინამიკაზე.

ფულადი და ქონებრივი, საბანკო და არასაბანკო დანაზოგების თანაფარდობის პრობლემები საკმარისად ფართოდაა გაშუქებული სამეცნიერო, პუბლიცისტურ (და მხატვრულ) ლიტერატურაში და პრაქტიკულად არ ჩამოდის მასობრივი საინფორმაციო საშუალებების გვერდებიდან. მაშინ, როცა დანაზოგების მოტივირებულობის საკითხებს სათანადო ყურადღება არ ექცევა.

კარგად არის ცნობილი, რომ დაზოგვის პროცესები მაკროეკონომიკური კონიუნქტურის ფარვატერში მიმდინარეობს და წარმოადგენს ერთგვარ ბარომეტრს, რაც სახელმწიფოს ეკონომიკურ და პოლიტიკურ სტაბილურობას ასახავს (გოგოხია მ., 2007:32).

მკვლევარ-ეკონომისტების შეხედულებებზე დაყრდნობით, შეიძლება გამოვყოთ ეკონომიკაში დანაზოგების შემდეგი ფუნქციები:

- მაკროეკონომიკური (ხდება მიმდინარე მოთხოვნის სტაბილიზება და გადახდისუნარიანი მოთხოვნის ფორმირება პერსპექტივისთვის);

- სოციალური (მოსახლეობის დანაზოგები განიხილება, როგორც მათი მატერიალური დაცვის ინსტრუმენტი პერსპექტივაში, ერთგვარი ,,უსაფრთხოების ბალიში“);

- საინვესტიციო (დანაზოგები ინვესტიციების წყაროა);

- ფინანსური (დანაზოგების სიდიდე და ხასიათი დამოკიდებულია სახელმწიფოს ფინანსურ პოლიტიკაზე);

- ანტიინფლაციური (მოსახლეობის დანაზოგები ერთგვარად ,,გადაქაჩავს“ ფულადი მასის ნაწილს მიმდინარე მოხმარების ბაზრიდან, ამცირებს რა გადახდისუნარიან მოთხოვნას).

კლასიკური დანაზოგების მიზანია ფინანსების შენახვა (შენარჩუნება), ინსტრუმენტებს კი წარმოადგენს: ნაღდი ვალუტა (ეროვნული და უცხოური), დეპოზიტები, სახსრები საბროკერო ანგარიშებზე, სავალო ფასიანი ქაღალდები, აქციები და სხვა მონაწილეობა კაპიტალში, სადაზღვევო და საპენსიო დანაზოგები და ა.შ.

ამგვარად, მოსახლეობის დანაზოგებში იგულისხმება არამხოლოდ მოქალაქეების შემოსავლის გარკვეული ნაწილი, არამედ ის მრავალასპექტიანი კატეგორია, რაც მოიცავს როგორც განსხვავებული ლიკვიდურობის აქტივებს, ასევე, დაზოგვის განსხვავებულ მიზნებს. ამასთან, ქვეყნის ეკონომიკაში მოსახლეობის დანაზოგების მნიშვნელობა მის ფუნქციებში ვლინდება, კერძოდ, მაკროეკონომიკური (მოთხოვნის სტაბილიზება), სოციალური (,,უსაფრთხოების ბალიშის“ ფორმირება) და სხვ.

დამზოგველ ქცევაში იგულისხმება ინდივიდების ან შინამეურნეობების ქცევა, მიმართული ფულადი სახსრების დაზოგვასა და მათ გააზრებაზე, როგორც დანაზოგი. შემნახველ ქცევაზე გავლენას ახდენს სხვადასხვა ფაქტორი, რაც შეიძლება დაიყოს ეკონომიკურ, ფინანსურ, სოციალურ-დემოგრაფიულ და ფსიქოლოგიურ ფაქტორებად.

ეკონომიკურ ფაქტორებს მიეკუთვნება: მოსახლეობის შემოსავლების დონე, მოხმარების საგნების წარმოება, მოსახლეობის მოხმარების სტრუქტურის ცვლილება, ფასების დონე და ინფლაცია, მოსახლეობის ნდობა სახელმწიფოსადმი, საკრედიტო სისტემის განვითარება. დანაზოგთა შემოსავლიანობა, შინამეურნეობების დავალიანების სიდიდე, დაბეგვრის დონე, ეკონომიკური და ფისკალური პოლიტიკა - ფინანსურ ფაქტორებს მიეკუთვნება. სოციალურ-დემოგრაფიული ფაქტორებია: მოსახლეობის სტრუქტურა და დემოგრაფიული ზრდა, ოჯახის რიცხოვნობა, შემადგენლობა, განათლება და სიდიდე, სოციალური სტატუსი. ფსიქოლოგიურ ფაქტორებში მოიაზრება ადათ-წესები და მენტალიტეტი.

დაზოგვითი პროცესები შეიძლება დახასიათდეს ისეთი მნიშვნელოვანი ინდიკატორით, როგორიცაა შემნახველი ქვოტა _ ფულადი მარაგების ნამატის შეფარდება წმინდა ფულად შემოსავლებთან, გამოხატული პროცენტებში.

ეკონომიკური ობიექტების საქმიანობის სტრატეგიული დაგეგმვის პოზიციებიდან, შემნახველი ქვოტის მომავალი ცვლილების ტენდენციის გამოვლენა, უაღრესად აქტუალური ამოცანაა, რომელსაც აქვს არამხოლოდ თეორიული, არამედ, პრაქტიკული ასპექტი (გოგოხია მ., 2007: 32).

შემნახველი ქვოტის ცვლილების კანონზომიერებები ეფუძნება დანაზოგთა თეორიას, რომელიც ვითარდება, როგორც ეკონომიკური მეცნიერების შემადგენელი ნაწილი. დანაზოგთა თეორიის განვითარებაში შეიძლება გამოიყოს სამი დიდი პერიოდი: კეინზინელობამდე (გრეგორი კინგი, ადამ სმითი, ალფრედ მარშალი), კეინზიანური, თანამედროვე. კეინზის მიერ ჩამოყალიბებული დანაზოგთა კონცეფციის განმასხვავებელი ნიშანი იყო ადამიანის ხასიათის ფსიქოლოგიური, სუბიექტური თავისებურებების გათვალისწინება, რაც შემნახველი პროცესების ძირითად კანონზომიერებებს განსაზღვრავს.

მიუხედავად შემნახველი ფუნქციის მრავალრიცხოვანი მოდიფიკაციისა, რაც დანაზოგების შემოსავლებზე დამოკიდებულებას ასახავს, თანამედროვე მკვლევრების უმეტესობის მიერ აღიარებულია მისი არასაკმარისი დონე. სხვადასხვა ქვეყნის ეკონომიკური განვითარების გამოცდილება იმის ვარაუდის საფუძველს იძლევა, რომ შემოსავლების გარდა დანაზოგების სიდიდეზე მოქმედებს სხვა ფაქტორებიც. ამასთან, მათი ერთობლივი მოქმედება შესაძლოა უფრო არსებითი აღმოჩნდეს და ისეთი ,,ანომალიური“ სიტუაციები განაპირობოს, როდესაც მაღალი შემოსავლები ეხამება დაბალ შემნახველ ქვოტას და, პირიქით, დაბალ შემოსავლებს თან ახლავს დანაზოგთა მაღალი დონე. აღნიშნული გარემოება მოითხოვს დაზოგვის ერთფაქტორიანი მოდელებიდან მრავალფაქტორიანზე გადასვლას, რაც დამახასიათებელია დანაზოგთა მესამე პერიოდისათვის. დანაზოგთა თეორიის უფრო რთულ მოდელებზე გადასვლა ფაქტობრივად დაიწყო მ. ფრიდმენის კვლევებით.

ძირითად ფაქტორთა რიცხვს, რაც თანამედროვე შემნახველ პროცესებს განსაზღვრავს, მიეკუთვნება:

- სახელმწიფოს პოლიტიკური და ეკონომიკური სტაბილურობა და მისი პოლიტიკის სოციალურ-ეკონომიკური ორიენტირებულობა;

- სახელმწიფოს ფინანსური სტაბილურობა;

- მოცემულ ქვეყანაში ჩამოყალიბებული მოხმარების სტერეოტიპების ინფრასტრუქტურულ-საბაზრო თავისებურებები;

- მოხმარების სტრუქტურის კულტურულ-ისტორიული და ბუნებრივ-კლიმატური თავისებურებები.

უნდა აღვნიშნოთ, რომ ბანკებისთვის მისამართად მოსახლეობას უნდა ჰქონდეს დარწმუნებულობა საბანკო სისტემის მდგრადობაში. წინააღმდეგ შემთხვევაში, გაძლიერდება იმ დანაზოგების შემცირების ტენდენცია, რაც ბანკებში ინახება, უცხოური ვალუტით დანაზოგების წილი კი გაიზრდება.

დაზოგვის სტრატეგიები და ინსტრუმენტები

მოსახლეობის დანაზოგების ზრდის ყველა ფაქტორიდან, ეკონომისტები დღეისათვის გამოყოფენ ძირითად მოტივებს:

- სიბერის უზრუნველყოფა;

- სიფრთხილე;

- დაზოგვა მემკვიდრეობით გადაცემის მიზნით;

- გადადებული მოთხოვნა.

დანაზოგების ძირითად მოტივად ხშირად თვლიან ღირსეული სიბერის უზრუნველყოფას. ამასთან, სიცოცხლის მანძილზე დაზოგვის და მოხმარების განაწილებაზე გავლენას ახდენს სხვადასხვა ფაქტორი, რომელთაგან ძირითადია:

- მოქმედი საპროცენტო განაკვეთი, ინდივიდის მიდრეკილება რისკისადმი;

- სხვადასხვა შემოსავლის სარგებლიანობის შეფასების პიროვნული სკალა;

- კაპიტალის ბაზრის ეფექტიანობა, განვითარება და ხელმისაწვდომობა.

აშშ-სა და დიდ ბრიტანეთში ჩატარებული კვლევების შედეგად, მოსახლეობის ცხოვრებისეული ციკლის მოდელი აჩვენებს, რომ მოსახლეობა აგრძელებს დანაზოგების ფორმირებას პენსიაზე გასვლის შემდგომაც. ეს, უპირველეს ყოვლისა, უკავშირდება სურვილს მემკვიდრეობით გადასცეს საკუთარი დანაზოგი.

უცხოეთის ქვეყნებში მოსახლეობის შემნახველი ქცევა სხვადასხვა ფაქტორებს ემორჩილება, ასე მაგალითად, გერმანიაში მოსახლეობა უპირატესად აკეთებს დანაზოგებს მომავალი პენსიისათვის და ბავშვების სწავლისათვის; შვედეთში, უპირველეს ყოვლისა, აყალიბებს საკუთარ საპენსიო ფონდს; დიდ ბრიტანეთში მოსახლეობა ზოგავს ფულს ბავშვების სწავლისათვის და საცხოვრებელი პირობების გასაუმჯობესებლად და ა.შ.

სხვადასხვა მიზეზის გამო, უცხოეთის ქვეყნებში მოსახლეობის ფულადი დანაზოგების დაგროვების ინსტიტუტი უფრო განვითარებულია. დაზოგვის სტრატეგიები ძალზე მრავალფეროვანია, რაც, კერძოდ, განპირობებულია ცალკეული სახელმწიფოების სოციალურ-ეკონომიკური განვითარების დონით. ბევრ ქვეყანაში გამოყოფენ დანაზოგების შემდეგ ფორმებს:

1) ,,ფორს-მაჟორული“ დანაზოგები, რაც გულისხმობს მოქალაქეთა დანაზოგს ,,უსაფრთხოების ბალიშის“ ფორმირების მიზნით, გაუთვალისწინებელი გარემოებების დადგომის შემთხვევაში, აღნიშნული კატეგორიისათვის დამახსიათებელია მათი ლიკვიდურობის დაბალი დონე და დაბანდებათა გრძელვადიანი ხასიათი. უცხოეთის ქვეყნების უმეტესობაში განსახილველი დანაზოგები ფორმირდება შესაბამისი სადაზღვევო პოლისების გაფორმებით. დაზღვევის სუბიექტებია: არასახელმწიფო საპენსიო ფონდები, სადაზღვევო კომპანიები და სხვ. საქართველოში დანაზოგთა ეს კატეგორია, არც თუ დიდი ხანია, რაც გავრცელდა;

2) მიმდინარე დანაზოგები - ფორმირებული მოქალაქეთა ბიუჯეტის რეგულარული საშემოსავლო ნაწილის ხარჯზე. ის ხშირად მოკლევადიანი ხასიათისაა. დანაზოგთა აღნიშნული კატეგორია მაღალი ლიკვიდურობით ხასიათდება. ეკონომიკურად მაღალგანვითარებულ ქვეყნებში დანაზოგები აკუმულირდება მიმდინარე (მოთხოვნამდე) დეპოზიტებსა და საბანკო ბარათებზე;

3) დანაზოგები, განკუთვნილი სამომხმარებლო მოთხოვნების დასაკმაყოფილებლად, მაშინ ფორმირდება, როცა მოქალაქეებს არა აქვთ აუცილებელი სახსრების გარკვეული რაოდენობა (მაგ. უძრავი ქონების შესაძენად). ამ დანაზოგების დიდი ნაწილი გროვდება ვადიან საბანკო ანაბრებზე;

4) საინვესტიციო დანაზოგები. ინვესტირების კულტურა დამახასიათებელია მაგ. აშშ-ის მოქალაქეებისათვის. თანამედროვე ტექნოლოგიების განვითარების კვალობაზე, აღნიშნული კატეგორია აღწევს დანაზოგთა სამომხმარებლო ,,პორტფელში“ საქართველოშიც. აქ აუცილებლად ხაზი უნდა გავუსვათ განწყობასა და დარწმუნებულობას, რაც განვითარებული ქვეყნებისთვისაა დამახასიათებელი. ასეთი დანაზოგები სხვადასხვაა: როგორც გრძელვადიანი, ასევე, მოკლევადიანი, ფინანსური (მაგ. ფასიანი ქაღალდები) და მატერიალური (მაგ. უძრავი ქონება).

მოსახლეობის დანაზოგების ფორმირების უცხოეთის გამოცდილება ხასიათდება დაზოგვის განსხვავებული სტრატეგიებითა და სახეობებით, რაც განსახილველი ინსტიტუტის მაღალ განვითარებას უკავშირდება, ეს კი, თავის მხრივ, განპირობებულია სოცილურ-ეკონომიკური განვითარების მაღალი დონით, კაპიტალის ბაზრის აქტიური ტრანსფორმაციით, ციფრული ტექნოლოგიების შეღწევის მაღალი დონით და სხვ.

მოსახლეობის დანაზოგები არამხოლოდ მოქალაქეთა შემოსავლის გარკვეული ნაწილია, არამედ მრავალასპექტიანი კატეგორიაა, რაც მოიცავს როგორც განსხვავებული ლიკვიდურობის აქტივებს, ასევე დაზოგვის განსხვავებულ მიზნებს.

მოსახლეობის დანაზოგების მნიშვნელობა ქვეყნის ეკონომიკისთვის იმ ფუნქციებით ვლინდება, რომელსაც ის ასრულებს: მაკროეკონომიკური (მოთხოვნის სტაბილიზება), სოციალური (,,უსაფრთხოების ბალიშის“ ფორმირება) და სხვ.

გამოყოფენ მოსახლეობის დაზოგვითი ქცევის სხვადასხვა ფაქტორს (როგორც საქართველოს ეკონომიკაში, ასევე - უცხოეთში). ძირითადად ის ოთხ ჯგუფად იყოფა: ეკონომიკური, ფინანსური, სოციალურ-დმოგრაფიული და ფსიქოლოგიური. ამასთან, დანაზოგების ფორმირების ძირითადი ფაქტორებია: სიბერის უზრუნველყოფა, გადადებული მოთხოვნა, სიფრთხილე და დაზოგვა მემკვიდრეობით გადაცემის მიზნით.

მიუხედავად იმისა, რომ აწმყოში დანაზოგების მექანიზმი ტრანსფორმირდება და ჩნდება მისი განხორციელების ახალი ფორმები და ინსტრუმენტები, შეიძლება გამოიყოს რიგი საფრთხეებისა და გამოწვევებისა, რაც აღნიშნულ პროცესს აფერხებს.

საფრთხეებისა და გამოწვევების პირველი ჯგუფი ეკონომიკური მიზეზებია, რაც მოიცავს ინფლაციას, ცხოვრების დონის შემცირებასა და მის გაძვირებას. როგორც უკვე აღვნიშნეთ, ინფლაცია აუფასურებს მოსახლეობის დანაზოგებს, ამასთან, მოსახლეობის ნაწილი მიჩვეულია გარკვეული კომფორტით ცხოვრებას და ამ მოთხოვნის დასაკმაყოფილებლად მოქალაქეები ,,მსხვერპლად სწირავენ“ შესაძლებლობას დაზოგონ და, პირიქით, კრედიტებსაც იღებენ, აუარესებენ რა პირადი დავალიანების მდგომარეობას.

ყოველივე აღნიშნულთან ერთად, ხელფასების მოსალოდნელი ზრდა, რაც პოტენციურად უფრო ინტენსიურია დიდ ქალაქებში, იწვევს მოსახლეობის გადინებას მცირე აგლომერაციებიდან უფრო მსხვილში. მოსალოდნელია მოსახლეობის შემოსავლების შემცირება და შემდგომი დიფერენციაცია კეთილდღეობის დონის მიხედვით.

როგორც კვლევები ცხადყოფს, მოსახლეობაში დანაზოგების არარსებობის ძირითადი მიზეზებია იმპულსური შენაძენები და დაზოგვის გეგმისა და მოტივაციის არარსებობა. ამასთან, სპონტანური შენაძენები კეთდება სიტუაციათა ნახევარში გადაღლის, უძილობის ან ცუდი განწყობის გავლენით.

საყურადღებოა კრიმინალიც, რასაც მიეკუთვნება ინვესტირებისას თაღლითობის ახალი ფორმების გაჩენა, ფინანსური პირამიდების საქმიანობა (რაც ინიღბება ინვესტირების ფორმებით და ძირს უთხრის მოსახლეობის ნდობას დაზოგვის ახალი ინსტრუმენტებისადმი), ასევე, უხარისხო ფინანსური კურსები (სადაც ,,შეასწავლიან“ ინვესტირებასა და ფინანსურ წიგნიერებას, თუმცა ფაქტობრივად, არ აძლევენ აუცილებელ ცოდნას).

მოსახლეობის დანაზოგების საკითხზე მსჯელობისას საქართველოში, ყურადღება უნდა გავამახვილოთ შემდეგ მონაცემებზე. 2012წ. გერმანული ფონდი შპარკასეს მიერ ჩატარებული კვლევის თანახმად, გამოკითხულთა 59% პასუხობს, რომ შემოსავლების გაორმაგების შემთხვევაშიც კი, ვერ მოახერხებდა ფულის დაზოგვას. თბილისის მცხოვრებთა 35%-ის აზრით, რაც უფრო მეტი აქვთ შემოსავალი, მით მეტის გამომუშავების სურვილი უჩნდებათ, 22%-ს ურჩევნია ფული დღესვე დახარჯოს, ვინაიდან არ იცის, რა იქნება ხვალ, 18% კი აღიარებს, რომ უბრალოდ უყვართ ფულის ხარჯვის პროცესი (თამაზაშვილი ნ., 2024).

,,კავკასიის ბარომეტრის“ მიერ 2021წ. გამოქვეყნებული კვლევის თანახმად, რაც 2008 წლის შემდეგ 14 წლის განმავლობაში ჩატარებული გამოკითხვის შედეგებს აერთიანებს, რესპონდენტთა 20%-ს ფული არ ჰყოფნის საკვებზე, 33%-ს ფული ჰყოფნის მხოლოდ საკვებზე და არ ჰყოფნის ტანსაცმელზე. მხოლოდ 3% აღნიშნავს, რომ მათ აქვთ საშუალება შეიძინონ ყველაფერი, რაც სჭირდებათ. დანაზოგი, გამოკითხულთა მხოლოდ 8%-ს აქვს. 2008წ. ეს მონაცემი 12% იყო (commersant.ge, 2024).

საქართველოს ეროვნული ბანკის 2022 წლის მონაცემებით, საქართველოს მოსახლეობის 66,7% აქტიური დამზოგველია, თუმცა მათგან მხოლოდ 33,1% ისახავს გრძელვადიან ფინანსურ მიზნებს. როგორც აღმოჩნდა, მათგან ვინც კვლევის ჩატარების წინა წელს თანხა დაზოგა, მხოლოდ 11%-მა განათავსა დანაზოგი საბანკო დეპოზიტზე, დიდმა ნაწილმა ნაღდი ფულის სახით შინ შეინახა (57%) ან ოჯახის წევრებს ანდო შესანახად.

საბანკო სექტოორში განთავსებული არასაბანკო დეპოზიტების მოცულობამ 2024 წლის ივლისის ბოლოსთვის 55,6 მლრდ ლარი შეადგინა, დეპოზიტების ლარიზაციის კოეფიციენტმა - 51,5%, უცხოური ვალუტით განთავსებულ დეპოზიტებში აშშ დოლარის წილმა - 77,9%, ევროს წილმა კი - 20,24% (nbg. gov.ge).

მთლიანი შიდა დანაზოგი (Gross Domestic Savings) მნიშვნელოვანი ეკონომიკური მაჩვენებელია, რადგან ის ქვეყნის ეკონომიკური ზრდის პოტენციალს განსაზღვრავს. მსოფლიო ბანკის მონაცემებით 2022წ. საქართველოს მთლიანი ეროვნული დანაზოგი მშპ-ის 14,5% იყო, რაც ზოგადად დაბალი მაჩვენებელია. ის აზერბაიჯანში შეადგენს 45,7%, თურქეთში - 31%, სომხეთში - 20,7%, იტალიაში - 21,2%, გერმანიაში 27%, საფრანგეთში - 22,6%, ესპანეთში 22,7%, პორტუგალიაში - 18,2%.

რაც მეტს ზოგავს ერი, მით მეტი თანხა აქვს ინვესტირებისათვის, ანუ ახალი საწარმოების დაარსებისათვის და არსებულის გაფართოებისათვის. საერთაშორისო სავალუტო ფონდის მონაცემებით, საქართველოს მთლიანი ეროვნული დანაზოგი 2022 წელს მშპ-ის 16,7% იყო, რაც ზოგადად დაბალი მაჩვენებელია (forbes.ge 2023).

Galt & Taggart-ის თანახმად, ბოლო ორი წლის განმავლობაში საქართველოში დანაზოგები (კერძო და სახელმწიფო სექტორის) მნიშვნელოვნად გაიზარდა, რაც მაღალი ეკონომიკური ზრდის შედეგია. 2022-23წ.წ. საქართველოში დანაზოგების მოცულობა მშპ-ის მიმართ შესაბამისად 19,8% და 22%-ია. ეს მკვეთრი ზრდაა 2020-2021წ.წ. არსებული მშპ-ის 11,4% და 8,5%-თან შედარებით. ამასთან, დანაზოგების მიმდინარე ზრდა, დიდწილად, კერძო სექტორის დანაზოგების ზრდამ განაპირობა. აღსანიშნავია დაგროვებითი საპენსიო სქემის პოზიტიური როლი დანაზოგების ზრდაში, რომლის მოცულობამ 2023 წლის ბოლოს 4,4მლრდ ლარი შეადგინა.

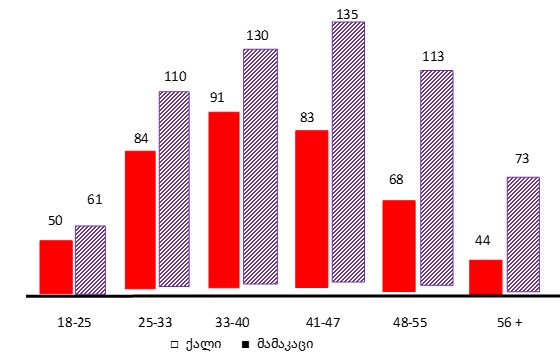

ამასთან, ქალებს მამაკაცებთან შედარებით, უფრო მცირე საპენსიო შენატანები აქვთ. ქალების შედარებით ნაკლები საშუალო ანაზღაურება პირდაპირ აისახება მათ საშუალოთვიურ საპენსიო შენატანზე, რის გამოც ქალების საპენსიო დანაზოგების მოცულობა საშუალოდ ჩამორჩება მამაკაცებისას. აღსანიშნავია, რომ კერძო სექტორში აღნიშნული საკითხი გამოწვევას წარმოადგენს ყველა ასაკობრივი კატეგორიისათვის. საბოლოო ანგარიშით, კერძო სექტორში ქალების საპენსიო შენატანი მამაკაცებისაზე 29%-ით ნაკლებია, სახელმწიფო სექტორში კი - 4%-ით (იხ. დიაგრამები 1 და 2).

დასაქმებულთა საშუალო თვიური ნომინალური ხელფასი სქესის მიხედვით (ლარებში)

დიაგრამა 1

მამაკაცი

○ ------------○ --------- ○ ------------○ ------------○ ------------○ -----------○ ---------- ○ --------- ○

980 1074 1117 1197 1281 1362 1408 1538 1827

ქალი

○ -----------○ --------- ○ -------------○ -------------○ ------------○ ----------○ -----------○ ---------- ○

618 693 731 770 823 869 952 1056 1248

2014 2015 2016 2017 2018 2019 2020 2021 2022

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური.

კერძო სექტორში დასაქმებულების საშუალო თვიური საპენსიო შენატანი (ლარებში) სქესისა და ასაკობრივი კატეგორიების მიხედვით (2023წ.)

დიაგრამა 2

წყარო: საპენსიო სააგენტო

მნიშვნელოვანია, უფრო მეტად წახალისდეს ქალების ჩართულობა შრომით საქმიანობაში, საპენსიო ასაკში მათი ეკონომიკური კეთილდღეობის ხელშეწყობისათვის (ხიშტოვანი გ., მაჭარაშვილი შ., ბერიანიძე გ., სუხიშვილი გ. 2024). კრიტიკულია, ხანგრძლივი კარიერული წყვეტის შემდეგ დაინერგოს სამუშაო ძალაში რეინტეგრაციის პროგრამები, რაც დაეხმარება ქალებს შეინარჩუნონ კონკურენტუნარიანობა შრომით ბაზარზე. ქალებს ხელი უფრო მეტად უნდა მიუწვდებოდეთ ნახევარ განაკვეთზე და/ან დისტანციურად მუშაობის შესაძლებლობაზე.

დასკვნა

ამგვარად, მოსახლეობის დანაზოგების ფორმებისა და ინსტრუმენტების ტრანსფორმაციის საფრთხეები და გამოწვევები შეიძლება დავყოთ:

- ეკონომიკურ მიზეზებად (ინფლაცია, ცხოვრების დონის შემცირება და მისი გაძვირება);

- ფსიქოლოგიურ მიზეზებად (მოქალაქეთა კონსერვატიზმი, პირადი/ოჯახური ბიუჯეტის შექმნის უუნარობა);

- კრიმინალურ მიზეზებად (ინვესტირებისას თაღლითობის ახალი ფორმები, ფინანსური პირამიდების საქმიანობა და უხარისხო ფინანსური კურსები).

ელემენტარული ეკონომიკური და ფინანსური ცნებების ცოდნა და მათი პრაქტიკული გამოყენება შესაძლებლობას გვაძლევს, გონივრულად ვმართოთ საკუთარი ფულადი სახსრები, მაგ. დავგეგმოთ პირადი ბიუჯეტი, გამოვიყენოთ სადაზღვევო და დაგროვებითი პროდუქტები და, რა თქმა უნდა, შევაფასოთ საკუთარი სავალო ტვირთი.

ამასთან, მნიშვნელოვანია საინვესტიციო ინსტრუმენტების პოპულარიზაცია და სტიმულირება, საგადასახადო შეღავათების გამოყენებით, ასევე, საპენსიო სისტემის ფუნქციონირების გაუმჯობესება დაგროვებითი პენსიის ფორმირების საინვესტიციო ინსტრუმენტების განვითარებით, რაც დროთა განმავლობაში ნაწილობრივ შეიძლება სამართავად გადაეცეთ მოქალაქეებს, როგორც ეს დასავლეთის ქვეყნებშია. ამასთან დაკავშირებით, მნიშვნელოვანია დაგროვებით სისტემაში მონაწილე პირებს ჰქონდეთ სათანადო ინფორმაცია საინვესტიციო პორტფელების ბენეფიცირების და რისკის შესახებ, რათა შეძლონ ინფორმირებული გადაწყვეტილების მიღება.

გამოყენებული ლიტერატურა

- გოგოხია მ., 2007, საბანკო დეპოზიტები, როგორც ეკონომიკის ინვესტიციური პოტენციალის განმსაზღვრელი ფაქტორი, ჟურნ. ,,ეკონომიკა“, #1-2, გვ. 31-38.

- გოგოხია მ., 2007, ეკონომიკის მართვის საკრედიტო მექანიზმი და ბანკების ფინანსური მდგრადობის აღდგენის ღონისძიებები, ჟურნ. ,,ეკონომიკა“, #3-4, გვ. 38-44.

- კოვზანაძე ი., კონტრიძე გ., 2022, თანამედროვე საბანკო საქმე: თეორია და პრაქტიკა.

- ხიშტოვანი გ., მაჭარაშვილი შ., ბერიანიძე გ., სუხიშვილი გ. 2024, საქართველოში დაგროვებით საპენსიო სისტემის გენდერული მახასიათებლების ანალიზი: გენდერული საპენსიო სხვაობა urdp.org/sites/g/files/2skgke326/ files/2024.05/ research_georgian_0.pdf UK International Development.

- Di Cataldo M., Rodriguez-Pose A. 2016, What drives employment growth and social inclusion in EU regions? London, CEPK discussion Paper DR 11551.

- Terjesen S., Bosma N., Stam E. 2016, Advancing public policy for high growth, female and social entrepreneurs. Public Administration Review, 76 (2), pp. 230-239.

- Business insider Georgia, businessinsider.ge/ka/galt-taggart-sakartveloshi-danazogebi-izrdeba.

- თამაზაშვილი ნ. 2024, დანაზოგი ქართულად ანუ რატომ ვერ ზოგავენ საქართველოში და სად ვართ ,,შავი დღისთვის“ გადამნახველთა მსოფლიო სტატისტიკაში commersant.ge

- www.nbg.gov.ge

- forbes.ge

- Word Bank 2022 - World development Indicators https://data.worldbank.org/data-catalog/world-development-indicators.